Про ипотеку

Опять же — записано со слов местного американца. Думаю, что не сильно отличается от московской ипотеки. Но — тем не менее.

Фактически, ипотека представляет собой заем, особенность которого в том, что это (для большинства людей) наибольший заем, который в жизни делается. Ипотека берется на 30 лет или 50 лет. Возможность преждевременной выплаты определяется контрактом. Связано это с тем, что банк не хочет терять проценты, поэтому в некоторых случаях банк накладывает штраф за преждевременную выплату.

Что делать, если вдруг компания переезжает куда-нибудь в Алабаму, а на тебе висит ипотека? Ничего страшного, дом с ипотекой продается, получаются деньги, деньги оплачиваются банку, остаток остается берущему ипотеку. Если покупатель тоже с ипотекой, то банк (или банки покупателя и продавца) организовывают перенос ипотеки с одного человека на другого.

Собственно, товарищ, которого я спрашивал, взял в ипотеку (ему 33 года, по-моему) дом на 30 лет, взял в Квинсе (спальный район Нью-Йорка) за сумму в 560000$ под 4% годовых. Сейчас он выплачивает 2600$ в месяц, но, со временем, по его словам, размер выплат будет уменьшаться. К слову, 2600$ * 30 * 12 = 936000. Что интересно, есть процент фиксированный, а есть процент плавающий (например, первые выплаты начинаются с 2%). Но, по его словам, брать плавающий процент — дело рискованное, так как в годы кризиса 2008-2009 годов из взятых в ипотеку под плавающий процент повыгоняли много людей (если смотреть суммарно по стране) по той простой причине, что плавающий процент взлетел на небеса.

В какую сумму обходится дом в месяц — пока непонятно, от был куплен весьма недавно. То есть, 2600$ в месяц — это только банку. Есть еще счета за электричество, воду, и т.д. и т.п. Завтра я товарища спрошу, а зачем ему дом, собственно, потому как возникает ощущение, что за дом приходится платить немало.

Как выбирался район — тоже пара слов. Во-первых, это школы. Школьники в каждой общеобразовательной школе раз в год проходят ряд стандартных тестов, результаты по которым централизованно обрабатываются. Причем для каждой школы можно узнать, какой средний балл набрали ученики данной школы. Если балл низкий, то значит, что дети вообще не учатся и их никто не контролирует. Соответственно, район для проживания — плохой. Однако — подчеркну — это верно для общеобразовательных школ, потому что имеются еще школы частные (обычно, католические). У них могут быть свои программы, свои тесты, они не обязаны отчитываться и проводить стандартные тесты. Частная школа не означает хорошего образования. Есть мнение, что просто некоторым американцам тоже хочется выпендриться перед соседями. Так что если есть желание отдать чадо в частную школу, то наличие обычных школ в округ не столь важно.

Я покопался в интернете и нашел сайт NAEP (National Assessment of Educational Progress), поправьте меня, бывалые люди, если я не прав. Тесты за 4, 8 и иногда 12 класс (12 классов!). По сравнению с убогим сайтом ЕГЭ, на котором статистика, кстати, лежит в формате .xls (хорошо, что не .csv), сайт американцев выглядит прилично и статистика по NAEP достаточно подробная, можно посмотреть по районам штатов. Говорят, что можно посмотреть статистику даже для отдельных школ.

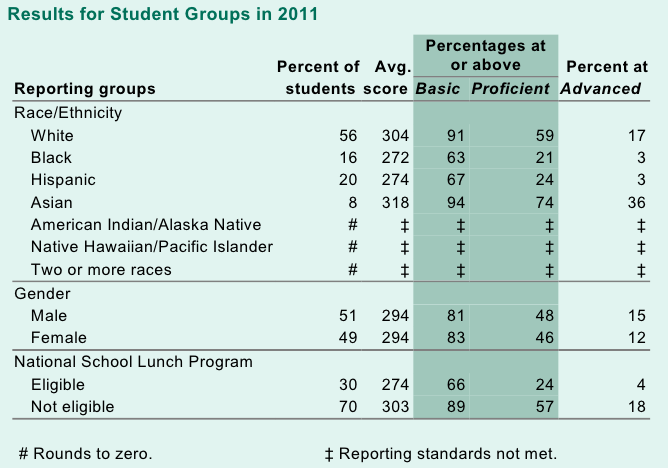

Статистика — совершенно расисткая и нетолерантная. Так, для NJ результаты по математике за 8-ой класс:

И приписка:

In 2011, Black students had an average score that was 33 points lower than White students. This performance gap was not significantly different from that in 1990 (38 points).

In 2011, Hispanic students had an average score that was 30 points lower than White students. This performance gap was not significantly different from that in 1990 (37 points).

In 2011, male students in New Jersey had an average score that was not significantly different from female students.

In 2011, students who were eligible for free/reduced-price school lunch, an indicator of low family income, had an average score that was 29 points lower than students who were not eligible for free/reduced-price school lunch. This performance gap was not significantly different from that in 2003 (34 points).

Короче, присказка про «лучше быть умным, но богатым, чем бедным, но тупым» оказалось истинной правдой. Поэтому мой собеседник, который про это рассказывал, не переживал, что в его районе достаточно большой процент людей из юго-восточной азии, «потому как они традиционно учебе уделяют очень большое внимание». Про негров и мексиканцев выводы тоже очевидны: почему-то товарищи стабильно показывают худшие результаты по сравнению с белыми. А про китайцев я удивлен, даже задумался о китаянке :)))), надо будет посмотреть, какие китаянки показывали результаты лет 10 назад.

… на этом перерыв на обед, где мы с ним говорили, закончился. Завтра обещал рассказать про местное отношение к официальным званиям и чинам. В общем, в какой степени верно русское «я — начальник, ты — дурак».

з.ы. что-то меня пробрало. Жесть, 30 лет на цепи сидеть. Жаль, что не я — тот злой гений, который придумал идею.

20 комментариев

Разве что текущие проценты по кредиту:

5/1 ARM — 2.5%

15 year — 2.9%

30 year — 3.4%

50 лет это очень редкая программа, почти никто ей не пользуется.

Большинство кредитов это 30fix или 5/1ARM и воспринимается как рента. Когда нужно переехать или увеличить дом — просто продаешь этот и все. В среднем в доме живут думаю от 3 до 5 лет.

Ты про Россию или США? Я честно тебе скажу, что ни разу не видел таких контрактов. Да и какой в нем смысл, ибо никто не платит за дом 30 лет. Гораздо быстрее его продают и съезжают.

Думаю брал он либо год назад либо на хороших негативный поинтах.

Восприятие что дом ему обойдется в $936k неверное. Он не будет в нем жить и его выплачивать столько времени. Надо сравнивать 2600 с тем, сколько стоит рентовать похожее жилье. Если быть точнее, то не 2600, а выплаты по кредиту + таксы + потери на купле-продаже, ибо деньги, что он платит за погашение кредита, ему вернутся во время продажи.

Поверь, дом это хорошо. Особенно когда есть дети.

Вообще это один из способов (для многих основной) потратить заработанные деньги.

Зависит от цели покупки. Многие считают что больше 5 лет вряли будут жить в доме, а на первые 5 лет (5/1 ARM) процент фиксирован. Все что будет дальше практически не важно, ибо большой шанс переезда.

Обычно покупают дом, а не рентуют по одной из двух причин:

1. Покупать на 5 лет и потом продать выходит дешевле чем снимать. Это верно не всегда, но когда верно — это имеет смысл.

2. Дом, в котором хочется жить, снять нельзя а купить можно. И тебя не смущают потери на купле-продаже и остальном. Например если ты любитель только что построенных домов с кучей апгрейдов под себя.

Никакой цепи я тут не вижу. Как и большинство моих знакомых.

Иногда еще покупают как инвестмент. И да, иногда это делают с кредитом.

но скука ппц

А про садики хз. Вон в Вашингтоне (который штат) садики по тем же примерно ценам, что и у нас — 2000.

Или только евреев и черных снабжает пособиями?

Если человек, то, к сожалению, надо доказать, что ты человек, а не еврей

Короче, белым людям туда соваться смысла нет